こんばんは、夜明(よあ)です。

4月ですね!

新社会人となった方も

いらっしゃるのではないでしょうか。

おめでとうございます。

これからも一緒に頑張りましょうね!

社会人になって5年目に突入した私ですが、

正直入社した当初はお金のことなんて

ちんぷんかんぷん。

FPの資格を持っていたのに!です。

情けない……

ということで、今回を【ガイダンス編】として

【投資編】【節税編】の3部構成で

あの時、

教えてくれる先輩がいたらよかったなあ!

と思う

資産形成の経験談を記事にしていきますね。

ご参考になれば幸いです。

総資産(新卒〜3年)

早速総資産を公開です。

資産は複数の口座に分散させているので、

愛用している家計簿アプリの

スクリーンショットから失礼します。

25歳独身女性(当時)の総資産としては

「あっと驚くほど多くもなく、

かと言って少なすぎるわけでもない」

みなさんにとっても

リアルな数字だと思います。

資産の中には価格の変動する

証券(株や投資信託等)が含まれており

1番多かった時と比べると

現在は20万円ほど少ないです。

それでも元本より多い金額をキープしているので、投資はやりようだなと思います。

ちなみに、

新卒3年目の終わりに結婚が決まったため、

4年目以降の資産は先ほど公開した資産とは分けて管理していました。

現在は夫婦共同の財布でお小遣い制となっています。

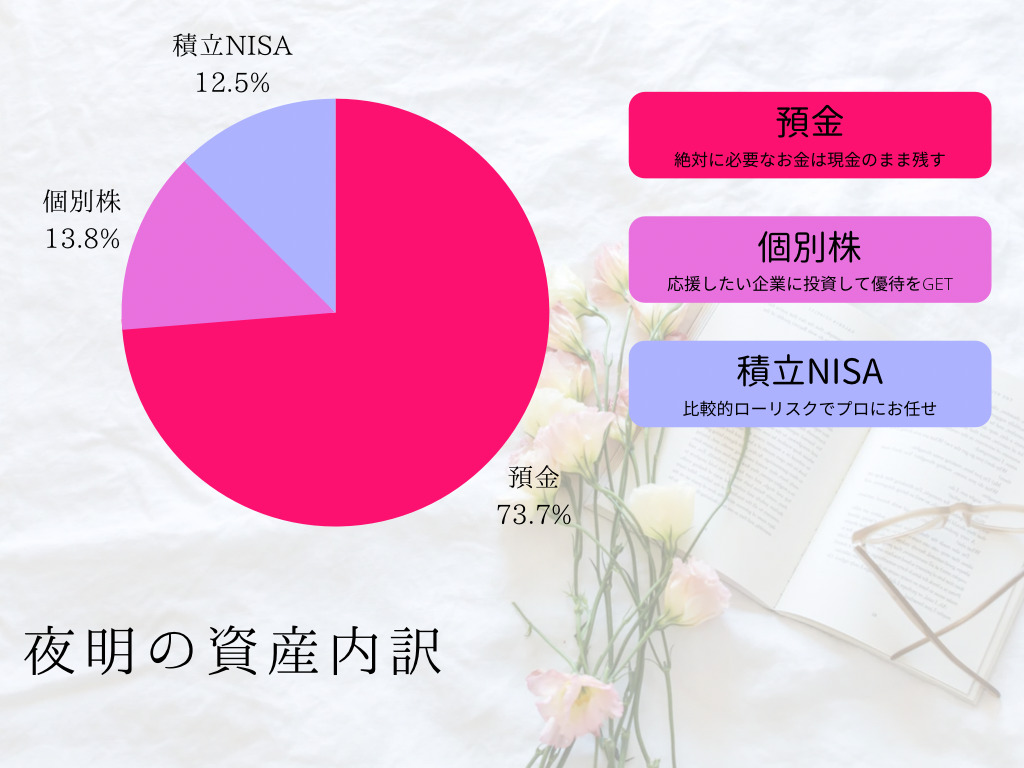

内訳

先ほどの資産の内訳です。

現金預金が7割、

株や積立NISA(投資信託)などの金融証券が3割

といったところですね。

(総資産の中に生命保険は含んでいません)

私の気持ちとしては、

ここまで金額が大きくなってくると

現金の割合はもう少し低くても良いかな

と思っています。

しかし、私にはどうしても

現金150万円が手許に必要な事情があるので、

現在はこのような内訳となっています。

理由は次項でお伝えしますね。

貯金(=現金)

私が150万円のキャッシュを必要とする理由。

それは学費です。

私は大学生の頃、

臨床心理学を専攻していました。

就職してからも、

臨床心理士・公認心理師への夢を諦めきれずにいます。

母校の大学院の学費は2年で150万円。

私はこの150万円が手許にあり続ける限り、

夢を見続けることができるというわけです。

ちなみに ①用途 ②金額 ③期限

が決まっている場合、

現金で貯めることをおすすめします。

なぜなら、証券化する(投資する)と

資産の ②金額 が変動します。

増えるかもしれないし減るかもしれない。

お金が必要な ③期限 が来たときに、

資産が下がっていると、

「明日になれば戻るかも」

資産が上がっていても、

「明日になればもっと上がるかも」

という邪念が出てきて、

どうしたって現金化する(売る)タイミングを逃します。

最悪の場合、

一番大切な ①用途 であるチャンスを逃してしまうかも……

というわけで

定期預金

私は新卒の時から、

毎月3万円を定期預金していました。

給料口座に紐づいている定期口座です。

設定さえすれば、

給料日に自動で口座振替してくれて楽ですし

引き出すのが面倒なので、

引き出す気を失います。

普通預金

定期口座とは別に、

普通口座にも貯金をしていました。

給料口座とは別の普通口座に毎月2万円です。

定期口座に5万円全てを入金しなかった理由

それは、

もしもの時に使えるお金があった方が安心

だからです。

例えば友人の結婚式など……

面倒ではありますが、

分けておいてよかったと思っています。

貯金額の決め方

私は

①用途(学費)

②金額(150万円)

③期限(独身のうち=3年以内という共通認識が夫との間でありました)

が決まっていたのでそこから逆算しました。

5万円 × 36ヶ月(=3年)

= 180万円

それからなんとなく、

ボーナスを全額自由にすることに罪悪感があったので

10万円は貯金して、それ以外を自由に使う

というルールを決めました。

10万円 × 5回(弊社は1年目の6月は微々たる支給額なのです)

= 50万円

証券(株・投資信託)

株って価値が上がったり下がったりするんでしょう、怖くないの?

とよく聞かれます。

しかし私は、

資産が現金だけの方がよっぽど怖いなあと思います。

例えばシャネルのマトラッセ。

20年前は

定価15万円ほどで販売されていたそうです。

現在は定価100万円以上するので6倍以上の値上がり!

憧れがまた遠のいてしまいました……

モノの値段は相対的なものです。

経済が成長すればその分、1ドル・1円の価値は下がります。

つまり経済が成長して、

自分が投資した企業の価値が変わらなければ、

数字としての株の値段は上がるはず。

それなら多少のリスクを鑑みても、

成長する経済市場にお金を放り込んでおいた方が建設的かなと思っているのです。

個別株

私は自分自身が、安く買って高く売る方法

に向いていないと知っています。

だから、普段お世話になっている企業の株を

半分優待目的・半分応援目的

で保有しています。

株式銘柄や証券口座の選び方については

【投資編】で詳しくご紹介するつもりです。

積立NISA(=投資信託)

積立NISAは投資初心者の方でも

始めやすい制度だと思います。

投資をして利益を得ると

普通は税金が発生します。

しかし積立NISAなら、

最長20年間、投資から得た利益に

税金がかかりません。

ただし、投資できる金額は

年間40万円までという制限があります。

(※2024年以降は新制度になり上限金額が変更になる予定です。)

積立NISAで購入できるのは

一定の条件を満たした投資信託です。

【投資信託とは】

決まったタイミングで決まった金額のお金を払う

→あとはその道のプロが、

勝手に運用してお金を増やしてくれるイメージ。

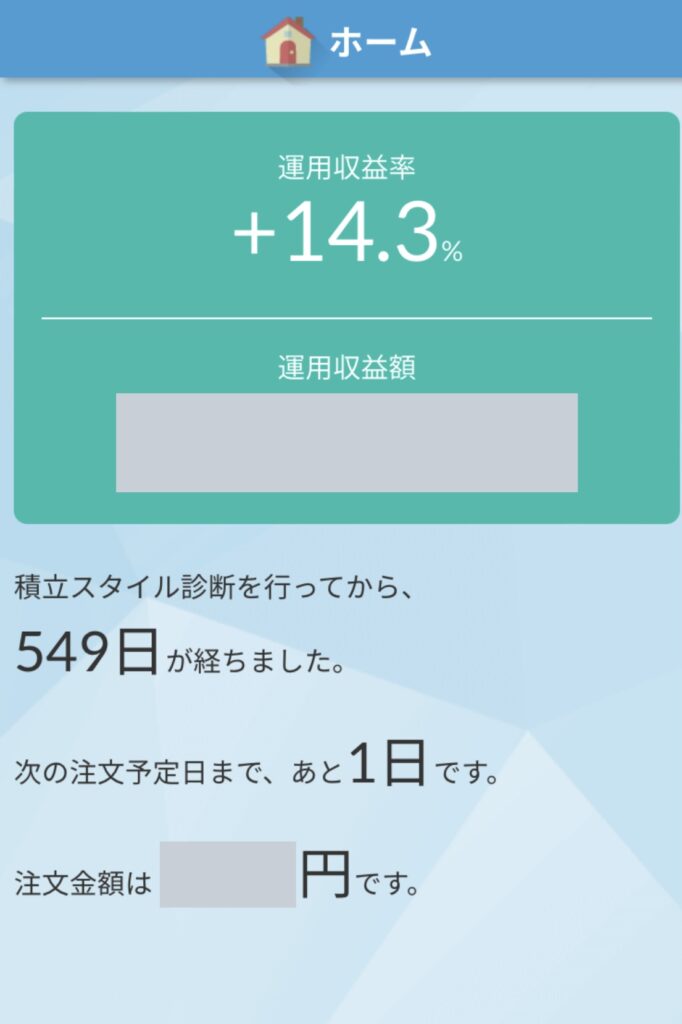

現在の私の運用収益は+14.3%

一時期は+25%ほどに上がっていたので、

また少し下がりました。

それでも金利0.00●%の

超低金利時代の預金よりも、断然収益が出ています。

もちろん今後マイナスになる可能性もあります。

そういう時のために現金での預金も必須。

トータルで見れば、リスクは抑えられているのではないでしょうか。

私の積立NISAの資産推移はこんな感じ。

積立NISAは毎日100円ずつからでも

投資することができます。

私も投資始めたての2年間は

毎日100円積み立てていました。

投資に慣れてきた頃から、

年間40万円の上限くらいまで積み立てるつもりで積立額を増やした感じです。

個別株は最低取引単位が100株(=1単元)

なのでまとまったお金が必要になってしまいます。

その点、積立NISAなら手軽に始められますね。

【投資編】では銘柄選びのポイントや、

リスクを可能な限り下げる方法をご紹介しますね。

キャッシュレス

基本的に支払いには

1枚のクレジットカードを利用しています。

クレジットカードを利用すれば

ポイントがつくので、現金で支払うよりお得なのです。

大抵0.5%程度の還元率ですが、

使いようによっては2.5%以上の還元率になったりも!

ぜひ一度、お手持ちのクレジットカードを

研究されることをお勧めします!

需要があれば、我流ですが

賢いクレジットカードの使い方の記事も書こうかなと思っています。

そしてキャッシュレス化した理由はもう一つ。

次項でお伝えしますね。

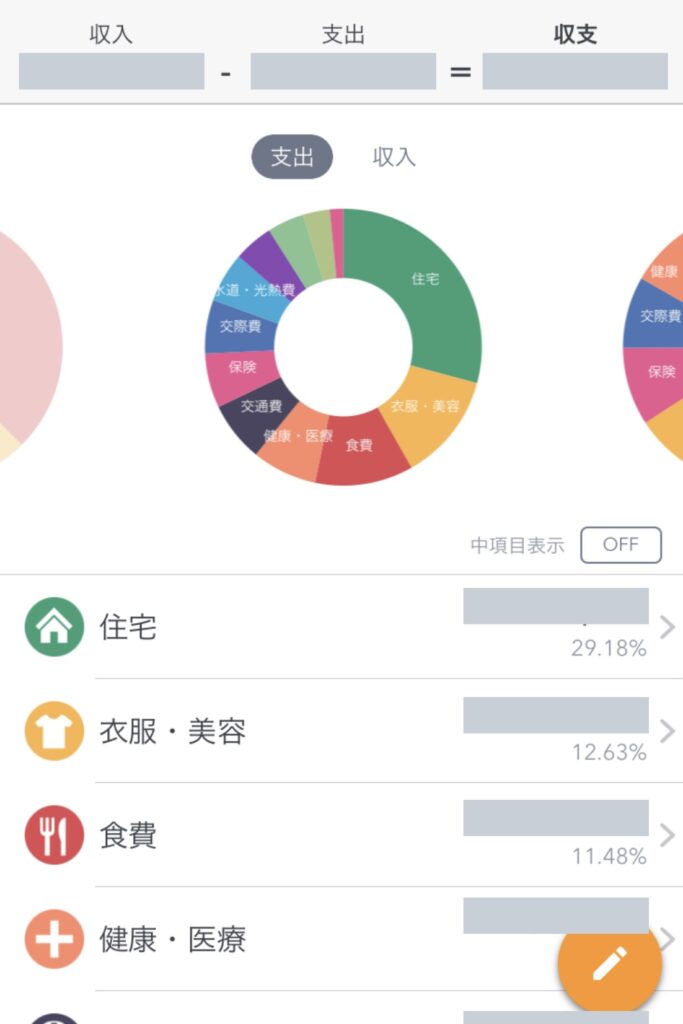

家計簿アプリ

私がキャッシュレス化した理由、それは

マネーフォワードME

という家計簿アプリを利用し始めたからと言って、言い過ぎではありません。

家計簿をつけるほどの

心の余裕もマメさもない私。

クレジットカードで決済すれば、

使ったお店から用途を判断し、

アプリが勝手に家計簿をつけてくれるのです。

収支の増減までも分析してくれます。

「今月は先月より〇〇の出費が▲▲円多いです」

「予算目標達成しました!」

レシート撮影すら面倒な私にとっては

革命でした。

無料でこれだけのサービスが受けられるなんて

何かの間違い?かと思うほど。

本当に感謝しかない。

ぜひ皆さんも体験してみてください。

新社会人のみなさんへ

最初にご挨拶したとおり、私が

新卒1年目の時に

こういうことが知りたかったなあ

というお金の記事を数回に分けて

投稿していこうと思っています!

実生活でお金の話をするのは

少しためらいますよね。

美容系のブログでお金の話をするのは、

私にとっても冒険です。

需要があるかもわからないし……

もし何かあれば、

こちらのブログのコメント欄や、

twitterのリプライ・DMで

感想や意見がいただければ嬉しいなあ、参考にしたいなあと思っています。

皆さんにとって、より意味のある記事にしていくつもりです。

コメント